Product Display 产品展示

2023年中国有色金属行业概况及投资战略研究报告

来源:开云体育登录入口 发布时间:2024-02-21 07:12:41有色金属狭义的有色金属又称非铁金属,是铁、锰、铬以外的所有金属的统称。广义的有色金属还包括有色合

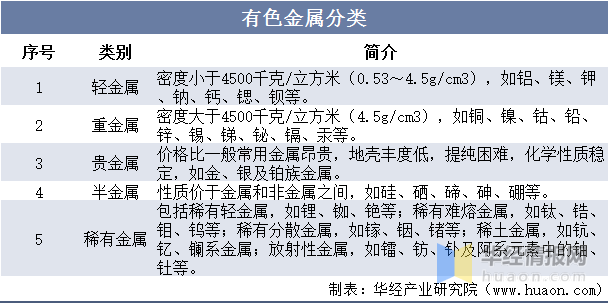

有色金属狭义的有色金属又称非铁金属,是铁、锰、铬以外的所有金属的统称。广义的有色金属还包括有色合金。有色金属可分为重金属(如铜、铅、锌)、轻金属(如铝、镁)、贵金属(如金、银、铂)及稀有金属(如钨、钼、锗、锂、镧、铀)。

有色金属工业生产重要的基础原材料之一,随人类对矿产资源的滥用,不可再生资源供需矛盾日趋突出。可持续发展强调经济资源的综合协调发展,必须实现有色金属资源供给市场可持续发展。

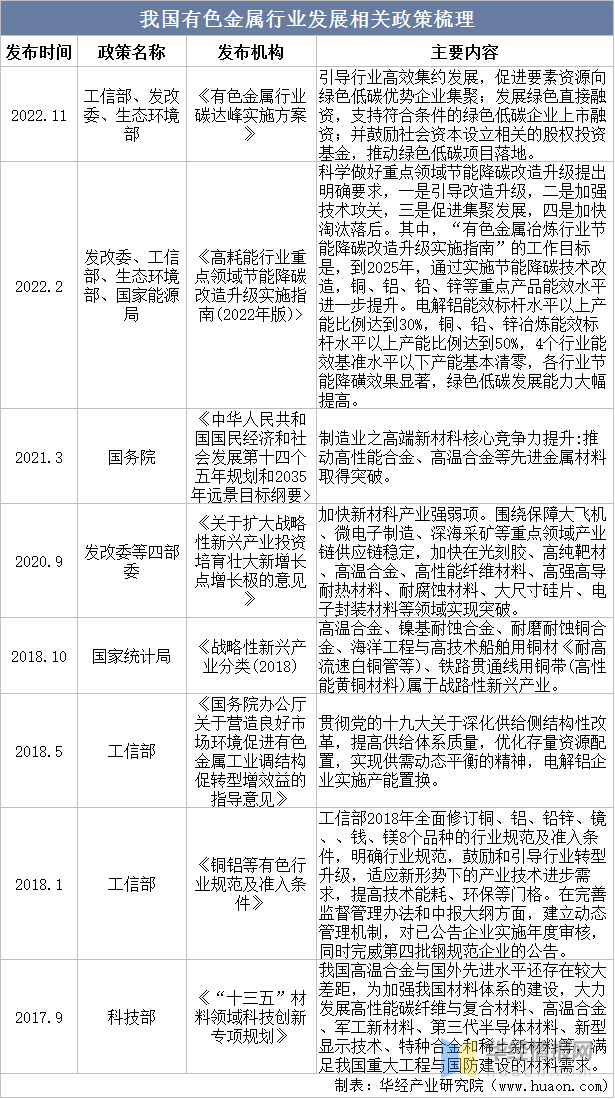

近年来,我国出台了一系列促进有色金属行业发展的产业政策,2022年11月15日,工信部、国家发改委与生态环境部联合印发《有色金属行业碳达峰实施方案》指出,引导行业高效集约发展,促进要素资源向绿色低碳优势企业集聚;发展绿色直接融资,支持合乎条件的绿色低碳企业上市融资;并鼓励社会资本设立相关的股权互助基金,推动绿色低碳项目落地。

有色金属产业链就是围绕有色金属生产及服务所形成的一系列相互联系、相互依存的环节之间的上下游链条,包括矿产勘探、矿产开采、选矿、冶炼、金属加工(含粗加工和精加工)、终端消费晶生产等主要环节。上业包括矿产资源、能源、交通运输,下业为建筑业、汽车、家电业及电力行业,在铜和铝的终端消费中,电力、建筑均占据很大的比重,锌主要用途是电镀版,主要使用在于汽车、建筑和船舶行业。

从我国采矿业投资规模增速来看,2018-2019年全国采矿业固定资产投资继续恢复增长,2019年增速为24.1%,2020年会降低,增速同比下降14.1%,截至2022年前三季度我国采矿业投资规模增速为8.1%,其中有色金属工业完成固定资产投资比2021年同期增长14.5%,增幅比上半年扩大3.6个百分点,比2021年同期增速加快5.7个百分点。

华经产业研究院对中国有色金属行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国有色金属行业市场深度分析及投资战略研究报告》。

【报告标题】2023-2028年中国有色金属行业市场深度分析及投资战略研究报告

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。