Product Display 产品展示

全球电信设备商场继续低迷 已接连四个季度呈现两位数下滑

来源:开云体育登录入口 发布时间:2024-11-17 12:21:25C114讯 北京时间9月20日音讯(艾斯)商场研讨公司DellOro Group副总裁兼分析师S

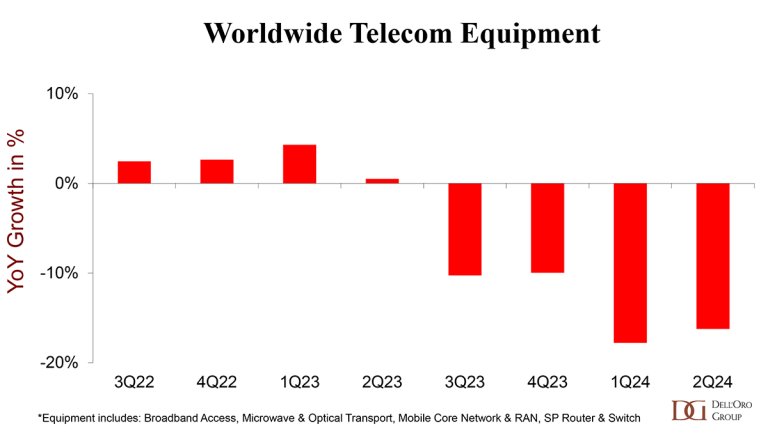

C114讯 北京时间9月20日音讯(艾斯)商场研讨公司DellOro Group副总裁兼分析师Stefan Pongratz在一份最新的博客中写到,影响2023年下半年的商场低迷一向接连到了2024年上半年。开始查询的终究结果表明,依据DellOro Group追寻的六个电信项目——宽带接入、微波与光传输、移动核心网(MCN)、无线接入网(RAN)和交换机,全球电信设备收入在2024年第二季度同比下降16%,接连第四个季度呈现两位数的缩短。而这种不太抱负的商场体现,主要是由库存过剩、我国需求削弱、5G添加缓慢以及不确定性形成的。

2024年第二季度,各个区域的产出减速都会存在,反映出包含北美区域、欧洲、中东和非洲区域(EMEA)、亚太区域以及加勒比和拉丁美洲区域(CALA)在内一切区域的收入同比添加放缓。上半年活动的改变气势在我国尤为显着——我国整个电信设备商场在第二季度步履蹒跚,同比下降17%。

下行压力并不局限于某项特定的技能,开始多个方面数据显现,DellOro Group追寻的悉数六个电信项目在第二季度都呈现了下滑。除了依然遭到5G布置放缓影响的无线项目(RAN和MCN)之外,SP路由器的支出在2024年第二季度下降了三分之一。

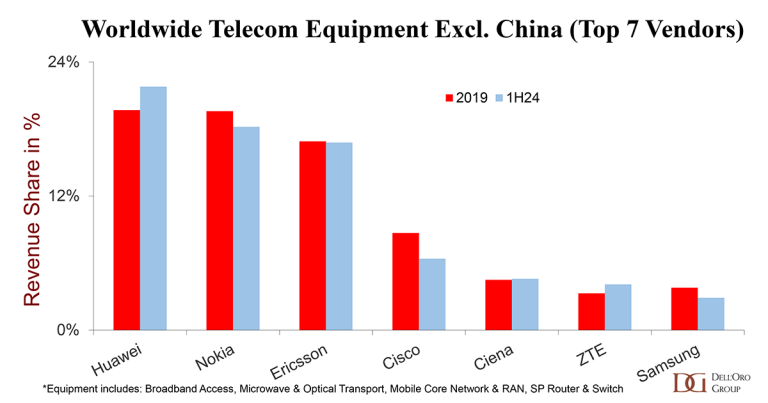

供货商排名根本坚持不变。2024年上半年,Top 7供货商占有了全球电信设备商场80%的比例,这些供货商包含华为诺基亚爱立信中兴通讯、思科、Ciena和三星。2023年至2024年上半年期间,华为和中兴通讯算计添加近3个百分点的商场比例。

假如扫除我国商场的话,供货商位置排名略有不同。即便美国政府不断采纳举动遏止华为的兴起,华为在不包含我国在内的广泛电信设备商场中仍处于有利位置。

即便估计下半年收入将占有2024年全年收入的54%,但估计2024年的商场情况仍将充溢应战。分析师团队一起猜测,2024年全球电信设备商场收入将下降8%至10%。